Siempre es posible, e incluso necesario disminuir los costos, aunque éstos, muchas veces están ocultos y resultan de difícil identificación. Hoy en día, ABC ofrece la forma más rápida, eficaz y económica de reducir los costos, porque se obtiene suficiente información para comprender cuáles son los verdaderos inductores de los costos y actuar sobre éstos. Se obtiene así un proceso racional, eliminando las causas que originan los mayores costos.

ABC es particularmente útil en pequeñas y medianas empresas porque ofrece a quienes las dirigen una incomparable metodología de trabajo que, por su sencillez y claridad, reemplaza fácilmente a los engorrosos Balances, Cuadros de Resultados y otros estados contables como herramienta para comprender la salud financiera y operativa de la empresa. Aplicar y trabajar con ABC en una empresa es la mayor contribución que un Contador o Gerente de Administración puede hacer para elevar dramáticamente el nivel de rentabilidad de la misma.

El costeo por actividades (ABC) es un mecanismo de gran importancia, señala el camino más corto y preciso para eliminar todo aquello que no tiene valor y que constituye una pesada carga para que la empresa pueda competir exitosamente en mercados de productos o servicios. Un sistema de este tipo correctamente aplicado, cambia la función del Contador o Gerente de Administración, quien pasa de la tarea diaria de "apagar incendios" a la tarea de convertirse en "estratega analítico", de apoyo a la dirección de la empresa y a la creación de valor que se ofrece a los clientes. ABC puede utilizarse en cualquier tipo de empresa u organización de producción o servicios.

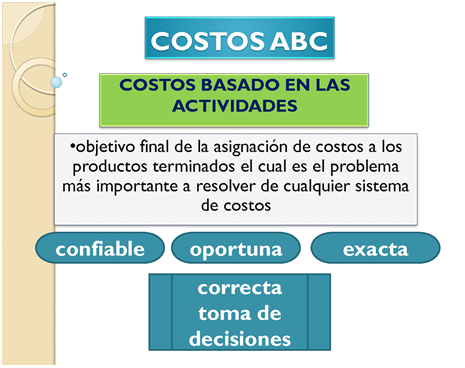

El análisis de costos es indudablemente una de las funciones más importantes de la gerencia. Históricamente, y a medida que la competencia se ha hecho más difícil, se han ido necesitando sistemas de información y de gestión más desarrollados que permitan generar información más elaborada e integral. La contabilidad de costos ha seguido igualmente esta dirección. Inicialmente el cálculo de los costos era elemental en la medida en que los márgenes eran altos y la competencia baja. Actualmente dentro de un entorno competitivo, con márgenes cada vez más estrechos y que tiende a la “customización”, un cálculo de costos más exacto, más que una ventaja competitiva, es una necesidad para la supervivencia de la organización. Además resulta todavía mejor si permite realizar mejoramiento y optimizar la gestión. Este es el origen del Costeo Basado en Actividades (CBA o ABC de su nombre en inglés Activity Based Costing).

El ABC es una herramienta que permite realizar un cálculo de costos más exacto que los modelos tradicionales y además hacer un análisis de procesos que permita su mejoramiento. Este sistema se basa en que los productos consumen actividades y las actividades recursos (costos). Así, si se tiene información de lo que cuesta cada actividad y qué actividades son necesarias para la generación de cada producto, entonces se puede saber cuánto cuesta cada producto a partir de las actividades que lo constituyen:

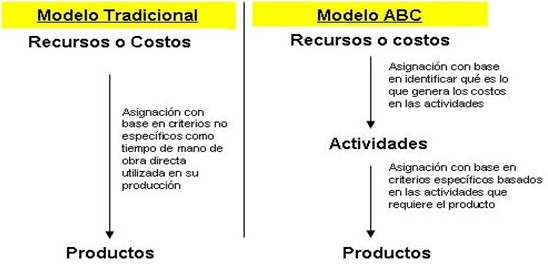

Por otro lado al conocerse que actividades componen los procesos que generan los productos, se puede hacer una evaluación de la capacidad de generación de valor de estas actividades y un análisis de los procesos. Esta información es básica para el mejoramiento. Así, estamos frente a un sistema integral que relaciona los costos con los procesos, lo cual no permitía hacer el modelo tradicional que relacionaba directamente los costos con los productos.

El ABC COMO SISTEMA DE COSTOS

Tal como se mencionó anteriormente, este modelo permite realizar un cálculo de costos más exacto por medio de un sistema que permite asignar de una manera más precisa los costos indirectos a los productos. Una menor precisión de asignación puede llegar a sobre costear y subcostal productos, lo que genera un subsidio de los productos su costeados por los sobre costeados. Mientras la mezcla de ventas de los diferentes productos continúe siendo en las proporciones presupuestadas, estos subsidios no revisten problemas en los resultados financieros; pero si esta mezcla cambia los costos totales pueden aumentar colocando en riesgo los resultados financieros de la organización sobretodo en ambientes competitivos.

Esta obra está bajo una Licencia Creative Commons Atribución-Compartir Igual 3.0 Unported.