Tipo de Cambio y los Costos a Corto y Largo Plazo

DEFINICIÓN DE COSTOS A CORTO PLAZO Y COSTOS A LARGO PLAZO

En la dinámica de costos y en su constante cambio, se distingue dos aspectos, que basados en el tiempo, requieren formas de análisis diferentes. El factor en el tiempo que determina esta división es el costo del capital, cuyo análisis continuo resulta complejo y requiere recursos en demasía.

De lo anterior podemos deducir que los costos de corto plazo, se analizan asumiendo que el costo de capital es “constante”. Por el contrario, en el caso de los costos a Largo Plazo, el análisis considera que todos los factores son variables.

La revisión continua del efecto del tipo de cambio, en los costos de operación (costos de corto plazo), se ha convertido en una falacia; debido a que se la presentación de los resultados en costos, tiene ahora un componente externo (el mencionado tipo de cambio), rompiendo la regla general de que la gestión los costos de operación se realiza sobre la base de variables que contrala la organización (evidentemente el tipo de cambio no lo es).

En el Perú y como consecuencia de la hiperinflación de los años ochenta, ha quedado la costumbre de usar la moneda estadounidense como resguardo frente a la fluctuación de divisas, como lo realizan los bancos centrales de los países; sin embargo esta costumbre se ha llevado a escalas comerciales tan pequeñas como por ejemplo el alquiler de vehículos o los pasajes aéreos.

COSTOS A CORTO PLAZO - RENTABILIDAD POR DIFERENCIA DE CAMBIO

Más allá de las teorías o posturas macroeconómicas respecto a este punto, nuestro análisis se centra en la distorsión que genera el revisar continuamente el tipo de cambio, en la gestión de costos. Esta distorsión se hace evidente, cuando se prioriza lograr rentabilidad por diferencia cambio, en lugar de obtener mejores resultados en base a indicadores de eficiencia y eficacia.

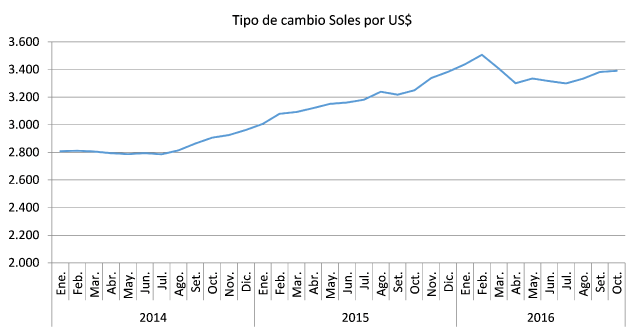

El desempeño de la economía peruana ha generado una estabilidad en el tipo de cambio (ver gráfico 1), esta estabilidad debería impulsar a las empresas a no usar recursos en analizar y realizar complejos cálculos sobre “perdidas” o “ganancias” por diferencia cambiaría.

Grafico 1: Tipo de cambio promedio Marzo 2022 – Abril 2023. Fuente BCR del Perú

RESGUARDOS ANTE VARIACIONES EN COSTOS A CORTO PLAZO Y EN COSTOS A LARGO PLAZO

Para estar preparados para una situación de alta variación cambiaria se debe realizar las siguientes actividades:

· Determinar el real impacto de los cambios en el tipo de cambio en los componentes de costos. Por ejemplo la mano de obra, componente importante de los costos, no depende, en el corto plazo, del tipo de cambio

· De igual manera reconocer que componentes de los costos, tienen gran dependencia de las variaciones cambiarias. Por lo general son aquellos componentes importados. Sin embargo esta dependencia puede reducirse, si en lugar de endeudarnos en dólares, para la compra de bienes importados, la deuda la obtenemos en moneda nacional, y realizamos el cambio a dólares al momento de la importación

· Revisar los componentes de costos, que generalmente se consideran dependientes de la variación cambiaria, cuando en la práctica no es así. En ocasiones un bien importado que ya ha sido pagado, se sigue considerando como dependiente de la variación cambiaria, pero esto no es así, ya que los costos asociados a este bien ya no serás financieros sino estrictamente costos operativos

· Con la información anterior deberemos establecer rangos de diferencia cambiaria, y para cada rango reconocer cual el impacto en nuestros costos. Con los resultados de este reconocimiento, tendremos que elaborar modelos anticipados, de cómo debería ser nuestra eficiencia en procesos, para los diferentes escenarios (rangos de tipo de cambio) que se puedan presentar en el futuro. Todo lo anterior nos permitirá reaccionar rápidamente, ajustando nuestra operación a los posibles cambios en esta variable; y este tipo de análisis corresponde a actividades de análisis de costos de largo plazo.

En conclusión, es necesario erradicar o reducir el análisis del impacto del tipo de cambio en la gestión de costos de corto plazo, porque distrae recursos de los especialistas de costos y distorsiona una lectura de resultados, impidiendo dimensionar el impacto de la forma en que se realizan las actividades que influyen directamente en los costos.

Este cambio en la organización, debe ser replicado hacia nuestros proveedores de bienes y servicios; en especial en el caso de servicios continuos y de mediano y largo plazo. En este tipo de servicios, existe una entendible preocupación por afrontar cambios notorios en la variación cambiaria, sin embargo el esquema de reajustes periódicos de precios unitario o el uso de factores de ajuste, reducen el impacto d esta variable en el cumplimiento de los objetivos de cada realización comercial.

Esta obra está bajo una Licencia Creative Commons Atribución-Compartir Igual 3.0 Unported.